一、会议解读:政策进入攻坚阶段

7月份中共中央政治局召开会议,分析研究当前经济形势和经济工作。结合近几个月国际形势和国内经济运行的新特征,会议内容也针对性地给出了一些新的指导思想和后续任务部署。

首先,努力完成全年经济社会发展目标任务。当前我国经济运行依然面临不少风险挑战,针对当前的形势判断,强调"稳中求进"的方法论,既保持宏观政策连续性,又通过预调微调增强灵活性,体现"战略定力+战术机动"的组合方式。"十四五"收官年的攻坚重点要抓住三季度关键窗口期,通过"稳就业-稳企业-稳市场-稳预期"的传导链条,打通内循环堵点,通过超长期特别国债、设备更新改造专项再贷款等工具,确保5%左右增速目标。

其次,宏观政策要持续发力、适时加力。强调“政策协同、精准发力、靠前发力”。通过财政与货币“双发力”富邦优配,既用总量政策稳大盘,又用结构性政策补短板,同时兼顾基层稳定和区域协同,最终实现经济持续健康发展。强调前期政策需保持力度、不急于退出;同时根据经济形势变化,保留“加码”的空间,核心目标是通过政策协同稳定经济预期、提振市场信心。“加快发行使用”意味着资金将更快到位,避免“资金趴账”,通过“早支出、早见效”带动经济循环。货币政策延续适度宽松,兼顾“总量宽松”与“结构精准”。

再次,新质生产力与建设全国统一大市场。在产业科技层面,提出“坚持以科技创新引领新质生产力发展,加快培育具有国际竞争力的新兴支柱产业,推动科技创新和产业创新深度融合发展”,这也是在贸易战博弈过程里中国能够继续占据优势的基础,同时提出推进全国统一大市场建设。全国统一大市场的核心是“打破壁垒、统一规则”,消除地方保护主义、市场分割,特别强调“依法治理不正当竞争,规范市场秩序,重点行业产能治理”,对传统高耗能、低效率行业实现“减量提质”,对新兴行业防止盲目扩张导致的产能过剩。

总的来看,我们认为政治局会议传递的精神是,后续将逐步进入政策攻坚阶段。在面对外部不确定性的背景下,政策保持方向的积极性和力度上的弹性。由于当前阶段关税博弈仍然没有明确的落地,同时关税对于实体经济的影响力度仍需观察,因此后续政策在保持前期定力与连续性之外,或有两个观察窗口:一个窗口是,三季度在产能治理与内需发力的双轮驱动下,能否进一步推升内需的实质性扩张对冲外部压力; 另一个则是中美从博弈到谈判关税最终落地后,美联储以怎样的姿态再度打开降息窗口,从而给国内带来更多的政策空间。

二、大类资产展望: 跟踪地缘和经贸维稳延续性,反内卷和扩内需进入落地阶段

近段时间以来,围绕着关税问题如何落地始终是市场关注的焦点富邦优配,整体来说全球市场不断定价了偏乐观的情景,同时国内政策后续围绕着反内卷和扩内需展开的预期也驱动了市场定价。展望未来1-2月,可从以下几个方面把握宏观主要矛盾的演化:

第一,继续跟踪地缘局势的扰动和发展。6月下旬以后,虽然伊以局势的降温锁定了地缘局势外溢的边界,但是是否能够达成更中长期的停战协议尚存在不确定性。一方面俄乌局势当前阶段仍然处于比较焦灼的状态,另一方面进入到8月底伊核谈判问题也会面临新的关键时间节点。在这之前,虽然地缘局势基本维稳的大的格局仍然是主要基调,但是在风险偏好水平偏高的阶段,尤其是考虑到在确定最终的经贸协议和长期的关税水平之前,地缘上的博弈和经贸问题的走向息息相关,因此也需要跟踪潜在的扰动所带来的风险偏好扰动;

第二,关注8月份美国多边关税落地的情况以及中美关税以及反制继续暂停的情况。当前阶段美国已经陆续敲定了和各国的对等关税,和欧盟日本的关税落地受到市场广泛的关注。同时中美的关税以及反制措施继续暂停90天应仍然是基准情景,总的来看,经贸问题短期的不确定性有所下降,但在接下来的90天是能够推进中长期的经贸合作,还是之后关税博弈会再次升温就仍然存在不确定性,这样的“暂态”虽然不会带来市场的冲击,但是对于企业家信心和投资者风险偏好的修复高度也有一定的压制,后续继续动态跟踪演化路径。

第三,跟踪国内政策对于外需回落的对冲力度和效果。进入到三季度后,关税给外需带来的压力会不断显现,政治局会议明确了宏观经济要“持续发力、适时加力”的基本基调。关注后续政策在“反内卷”和“扩内需”方面带来的对冲效果。“适时加力”或有两方面的理解:首先,国内视角来看,如果出现了外需压力在实体经济运行中显现明显,那么内需政策发力会对冲掉这部分压力,政策的托底预期,有利于全年经济发展目标的实现;其次,从国际视角来看,如果对外经贸谈判和协议比较顺利,外部金融安全不确定性进一步下降,也会有利于国内经济政策更加积极地推进。因此,总的来看,应以中性偏乐观的视角来看待此次政策基调,后续政策的弹性也会根据内外形势的变化动态调整。

展望后市,对于金融品而言,宏观流动性稳中向好仍是基本基调,关注政策结构调整带来的市场结构调整。股指方面,由于地缘和贸易冲突仍然处于维稳的时间窗口,因此风险偏好仍偏积极,金融数据以及险资长周期考核机制的落地,都使得股市的流动性保持活跃,总体来看机遇仍大于风险。但由于市场此前计价了较乐观的预期,在当前基础上,股指仍能关注总量性的偏乐观的机会,但是更重要的是把握结构的转变。上半年红利和微盘股相对强势的基础上,年中后中盘的消费和周期有望迎来一个补涨行情,驱动行情的主要因素或从流动性驱动向PPI修复的驱动边际转变。国债而言,7月份以来波动有所放大,并呈现出一定的”熊陡“特征,8月份既有流动性投放维稳,但是税期+地方债缴款可能让R007再度紧张,因此十债收益率或延续区间震荡,推荐陡峭化策略。

对于大宗商品而言,进入到7月份之后,地缘和关税的影响对于市场的定价开始让位于“反内卷”政策的实质性落地,这驱动了商品结构的剧烈变化,后续来看,政治局会议继续明确推进重点行业产能治理,后续相关政策仍然需要密切关注。短期来看,由于价格在前期政策预期下已经有了较大的涨幅,后续预计进入到从预期高涨到考验现实的阶段,即一方面需要跟踪在需求政策下,当前上游价格向下游价格传导是否顺畅,另一方面也要看去产能以及限产的实际执行情况,品种的波动和分化也会出现,但总体来看,国内上游成本端的抬升会驱动国内商品底部抬升。

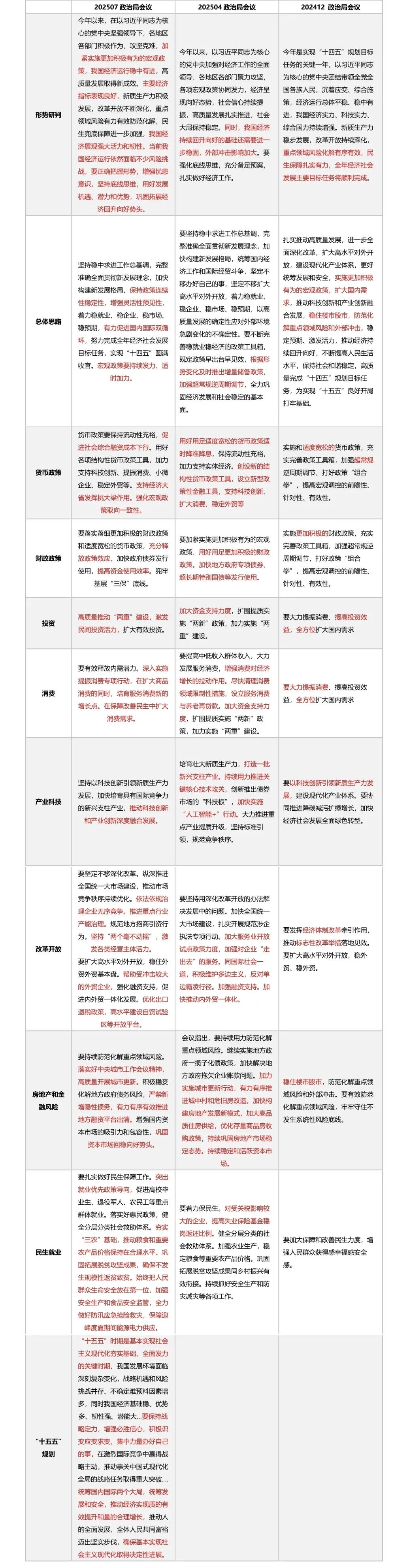

表:近三次政治局会议政策要点梳理

资料来源:人民网富邦优配,国投期货

鼎合网配资提示:文章来自网络,不代表本站观点。